◄ کدام خدمات حمل و نقل جاده ای از مالیات ارزش افزوده معاف است؟

اعطای هر گونه معافیت یا مشوق مالیاتی باید بر اساس صراحت قانونی صورت پذیرد.

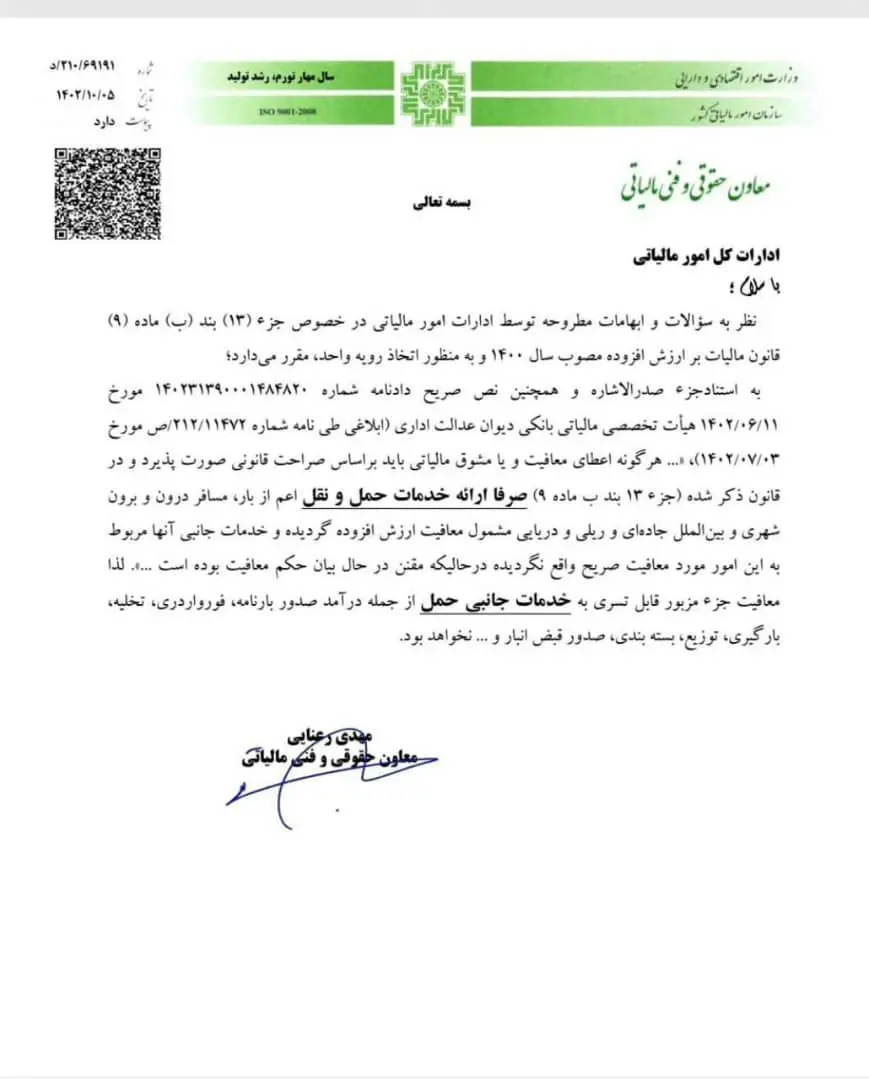

معاونت حقوقی و فنی مالیاتی وزارت امور اقتصادی و دارایی اعلام کرد معافیت ارزش افزوده قابل تسری به خدمات جانبی حمل نیست.

به گزارش تین نیوز، در نامه تاریخ پنج دی ماه امسال ( 5.10.1402 ) که به امضای مهدی رعنایی معاون حقوقی و فنی مالیاتی وزیر امور اقتصادی و دارایی رسیده، اعلام شده است که معافیت ارزش افزوده قابل تسری به خدمات جانبی حمل از جمله درآمد صدور بارنامه، فورواردری، تخلیه و بارگیری، توزیع، بسته بندی، صدور قبض انبار و ... نخواهد بود.

در این نامه همچنین عنوان شده که اعطای هر گونه معافیت یا مشوق مالیاتی باید بر اساس صراحت قانونی صورت پذیرد و در قانون ذکر شده ( جز 13 بند ب ماده 9 ) صرفا ارایه خدمات حمل و نقل اعم از بار ، مسافر درون و برون شهری و بین المللی جاده ای ، ریلی و دریایی مشمول معافیت ارزش افزوده شده و خدمات جانبی آنها مربوط به این امور مورد معافیت صریح واقع نشده است.

قابل ذکر است، سایت سپیدار سیستم در مورد تاریخچه مالیات ارزش افزوده نوشته است: در سال ۱۳۷۰ بخش امور مالی صندوق بین المللی پول، در راستای اصلاح نظام مالیاتی جمهوری اسلامی ایران، اجرای سیاست مالیات بر ارزش افزوده را بعنوان یکی از عوامل اصلی افزایش کارایی و اصلاح نظام مالیاتی پیشنهاد نمود. با توجه به نظرات کارشناسان صندوق بین المللی پول، مطالعات و بررسی های متعددی در این زمینه در وزارت امور اقتصادی و دارایی صورت پذیرفت و اجرای مالیات بر ارزش افزوده در سمینارها و کمیته های مختلف علمی با حضور کارشناسان داخلی و خارجی مورد تأکید قرار گرفت.

وزارت امور اقتصادی و دارایی در راستای طرح ساماندهی اقتصادی کشور، انجام اصلاحات اساسی در سیستم مالیاتی از جمله حذف انواع معافیت ها، حذف انواع عوارض وگسترش پایه مالیاتی را با تأکید خاص بر کارایی نظام مالیاتی، شروع نمود و مطالعات جدید امکان سنجی در این زمینه به عمل آورد.

با توجه به اهمیت بسط پایه مالیاتی بعنوان یکی از اصول اساسی سیاست های مالی طرح ساماندهی اقتصاد کشور، معاونت درآمدهای مالیاتی وزارت امور اقتصادی و دارایی مطالعات علمی متعددی را با در نظر گرفتن خصوصیات فرهنگی، اجتماعی و اقتصادی کشور در زمینه اجرای مالیات بر ارزش افزوده، از دی ماه ۱۳۷۶ آغاز کرد.

سرانجام، قانون مالیات ارزش افزوده با اختیارات ناشی از ماده ۸۵ قانون اساسی جمهوری اسلامی ایران در ۵۳ ماده و ۴۷ تبصره در تاریخ ۱۳۸۷/۲/۱۷ در کمیسیون اقتصادی مجلس شورای اسلامی تصویب شده است تا در مدت آزمایشی ۵ سال از تاریخ اول مهرماه ۱۳۸۷ به اجرا گذاشته شود. از ابتدای سال ۱۳۹۳ میزان این نوع از مالیات در ایران مجدداً افزایش یافت و از ۶ درصد به 9 درصد تغییر کرد.

اما با توجه به اینکه این قانون به صورت موقت باید اجرا می شد، از 13 دی 1400 قانون دائمی مالیات بر ارزش افزوده به اجرا درآمد.