مبانی مدیریت در شرکت های هواپیمایی ایران :اهمیت هزینه یابی در شرکت های هواپیمایی ایران | قسمت هفتم

اگر بخواهیم هر تحول و توسعه ای در شرکت های هواپیمایی ایران از وضعیت فعلی ایجاد کنیم، الزام شرکت های هواپیمایی به هزینه یابی و اعلام و افشای آن از طرف سازمان هواپیمایی کشوری به عنوان نهاد رگولاتور، قانون گذار و ناظر صنعت هوانوردی کشور ذیل مقررات ملی سازمان حسابرسی اولین گام است.

اگر بخواهیم هر تحول و توسعه ای در شرکت های هواپیمایی ایران از وضعیت فعلی ایجاد کنیم، الزام شرکت های هواپیمایی به هزینه یابی و اعلام و افشای آن از طرف سازمان هواپیمایی کشوری به عنوان نهاد رگولاتور، قانون گذار و ناظر صنعت هوانوردی کشور ذیل مقررات ملی سازمان حسابرسی اولین گام است.

مبانی مدیریت در شرکت های هواپیمایی ایران| قسمت اول

مبانی مدیریت در شرکت های هواپیمایی ایران| قسمت دوم

اصولا هرگونه تصمیم گیری کلان در صنعت هواپیمایی کشور بدون درک روشن از هزینه های ارائه خدمات هواپیمایی و بدون اعلام واحد هزینه استاندارد CASK از طرف هر یک از شرکت های هواپیمایی به صورت مجزا به سازمان هواپیمایی کشوری غیرممکن است.

البته راه های مختلفی برای بررسی و محاسبه این هزینه ها وجود دارند. نحوه تقسیم بندی و طبقه بندی هزینه های یک شرکت هواپیمایی به هدفی که قرار است برای آن استفاده شود بستگی دارد. با این حال خروجی تمام این روش ها و راه های هزینه یابی منجر به یک خروجی واحد استاندارد یا زبان واحد هزینه ای در تمام شرکت های هواپیمایی به نام CASK خواهد بود.

در خود شرکت های هواپیمایی ایران تشکیل واحد برنامه ریزی و محاسبه و استخراج اطلاعات هزینه ای و تحلیل های دقیق مهندسی می تواند کمک بسیار زیادی به مدیریت شرکت های هواپیمایی ایران نماید که متاسفانه بسیار مورد غفلت قرار گرفته است، زیرا شرکت های هواپیمایی ایران با توجه به امکان تحت فشار قرار دادن و افزایش مستمر نرخ های بلیط و استفاده از سایر مزایا و امتیازات با انواع رایزنی های گسترده ممکن، انگیزه ای برای کاهش تخصصی هزینه های شرکت های خود ندارند و مادامی که هزینه های اداره گران شرکت های هواپیمایی قابل انتقال و تحمیل به مردم باشد این چرخه همچنان ادامه خواهد داشت، هر چند نهادهای قضایی، متخصصین و مردم نسبت به قبل به مدد رسانه های اجتماعی خیلی هشیارتر شده اند و دیگر به راحتی اجازه این اجحاف و بازی با منفعت و مصالح عمومی را نخواهند داد، هر چند سازمان هواپیمایی کشوری با آنها به عنوان شریک جرم همکاری نماید.

به طور کلی این هزینه یابی در واحد برنامه ریزی شرکت های هواپیمایی ایران برای برآوردن چهار الزام کلیدی مورد نیاز است:

اول، شرکت های هواپیمایی به تفکیک کلی هزینه های کل خود به دسته های هزینه های مختلف به عنوان یک ابزار مدیریتی و حسابداری کلی و به منظور تولید حساب های سود و زیان، ترازنامه ها و گزارش های سالانه نیاز دارند. یعنی هم بر اساس الزام قانونی سازمان حسابرسی و امور مالیاتی نیاز به حسابداری مالی بر اساس استاندارهای ملی دارند و هم به منظور اداره شرکت به حسابداری مدیریت نیاز حیاتی دارند.

دوم، شرکت های هواپیمایی برای نمایش و نظارت بر روند هزینه ها در طول زمان، برای اندازه گیری کارآیی هزینه بخش های عملکردی خاص مانند عملیات پرواز یا تعمیر و نگهداری، نیاز به تفکیک کلی هزینه ها دارند.

ثالثاً، شرکت های هواپیمایی به اطلاعات بسیار دقیق هزینه بر اساس پرواز و مسیر نیاز دارند تا بتوانند تصمیمات عملیاتی مقتضی و ممکن را بگیرند مانند اضافه کردن فرکانس های بیشتر در یک بخش یا کاهش آن ها یا برقراری و حذف ممکن برخی مسیرها. این هزینه یابی بر اساس مسیر به صورت Leg-Based، در تصمیم گیری های قیمت گذاری و مدیریت پروازهای شرکت حیاتی است. شاید برایتان عجیب باشد که هنوز شرکت های هواپیمایی ایران به صورت اصولی به این بخش نپرداخته اند به نحوی که برنامه های تابستانی و زمستانی خود را به صورت کپی و روندی همین طور بر اساس استنباط های شخصی جرح و تعدیل می کنند. اوضاع زمانی اسف بارتر است که این موضوع اختیار عقلانیت بازرگانی خود را به آژانس ها و بازار توزیع واگذار می کنند. به همین دلیل است که شاهد رشد قارچ گونه این آژانس ها هستیم و شواهد آنها را در تبلیغات مشاهده می کنیم و به زودی هم شاهد آن خواهیم بود همین آژانس ها بواسطه در اختیار داشتن نبض بازار، به بازار قطعه و رایزنی جهت انتصاب مدیران سازمان هواپیمایی کشوری و مدیران شرکت های هواپیمایی بر اساس منافع خودشان ورود کنند، هر چند ممکن است تا به حال هم در بخش هایی ورود کرده باشند.

در نهایت، این ارزیابی هزینه ها می تواند به ارزیابی سرمایه گذاری ها، چه در هواپیماهای جدید و چه در مسیرها یا طراحی خدمات جدید بسیار کمک کند و طرح های توجیهی دقیقی را بر اساس این اطلاعات تدوین کرد که قابل ارائه به بازار سرمایه بانکی یا غیربانکی جهت جذب منابع مالی جدید باشد.

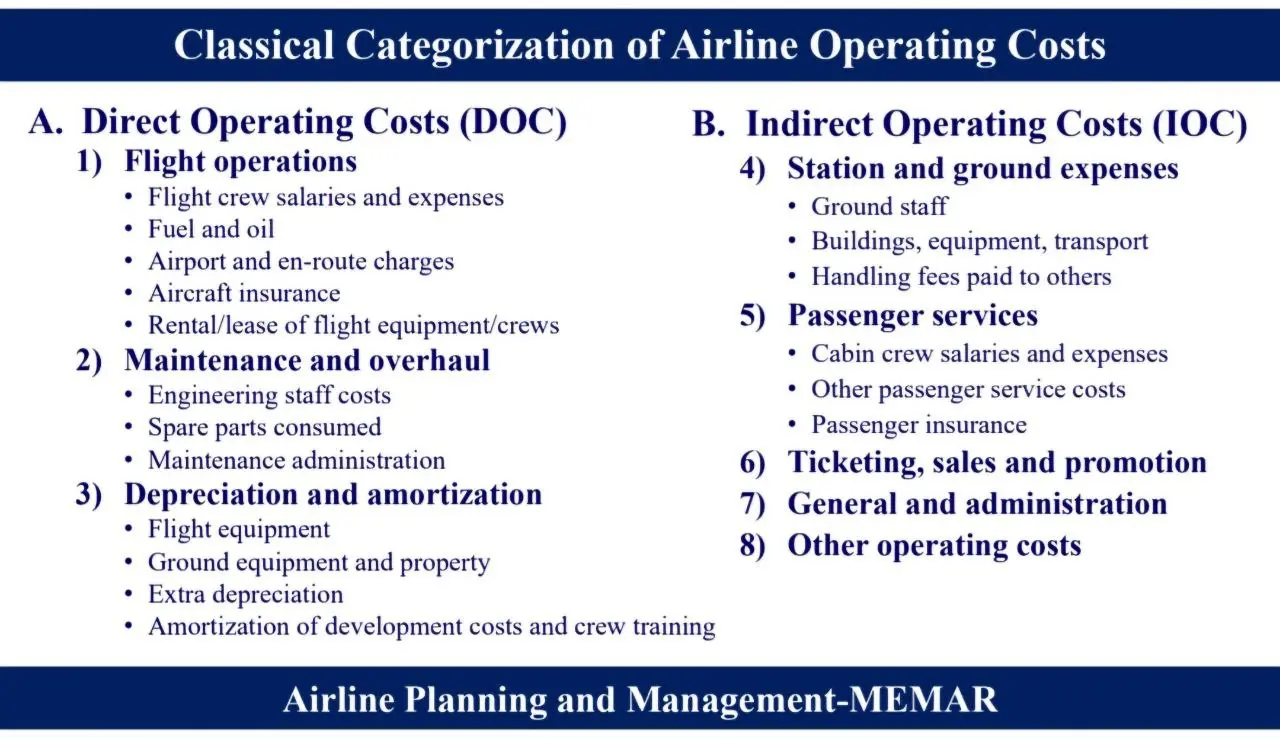

طبقه بندی کلاسیک هزینه های عملیاتی در شرکت های هواپیمایی

تقسیم بندی هزینه های عملیاتی شرکت های هواپیمایی به دو دسته عملیاتی و غیرعملیاتی یک رویکرد معمول در اکثر شرکت های هواپیمایی است. هدف این است که کلیه هزینه ها و درآمدهایی که مستقیماً با عملیات خدمات هوایی مرتبط نیستند، به عنوان سرفصل درآمدها و هزینه های غیر عملیاتی شناسایی و تفکیک شوند که شامل موارد ذیل هستند:

· سود یا زیان ناشی از فروش اموال یا تجهیزات اعم از هوانوردی و غیرهوانوردی

· سود پرداختی به وام ها و همچنین هرگونه سود دریافتی از بانک ها یا سپرده ها

· کلیه سودها یا زیان های ناشی از شرکت های وابسته به یک شرکت هواپیمایی

· زیان یا سود ناشی از معاملات ارزی یا فروش سهام یا اوراق بهادار

· هرگونه یارانه مستقیم یا غیرمستقیم دولتی و دریافت امتیازات عمومی یا خیریه ای

· استفاده بدون هزینه و رایگان از منابع عمومی دولتی یا نظامی مانند رمپ، آشیانه و ...

· مالیات بر درآمد یا سایر مالیات های شرکتی

· هر گونه عوارض مترتب بر شرکت های هواپیمایی مانند عوارض شهرداری ها و ...

طبق رویه ایکائو و ایالات متحده، اکثر شرکت های هواپیمایی این رویکرد را اتخاذ کرده اند.

شناسایی و محاسبه این اقلام غیر عملیاتی در شرکت های هواپیمایی ایران از این جهت بسیار مهم و حیاتی است که زمینه رقابت منصفانه را بین شرکت ها از بین برده و تأثیر عمده ای بر نتایج مالی شرکت های دارنده این امتیازات غیرعملیاتی گذاشته و می گذارد. ماهیت هزینه ها و درآمدهای غیرعملیاتی هر ایرلاین منحصر به فرد است، زیرا بسیاری از موارد غیر عملیاتی تحت تأثیر شرایط بسیار خاص هر شرکت هواپیمایی قرار می گیرند. در نتیجه، تا زمانی که این اقلام غیرعملیاتی مشخص و شفاف نشوند، مقایسه عملکردی و مدیریتی بین شرکت های هواپیمایی ایران ارزش محدودی دارد.

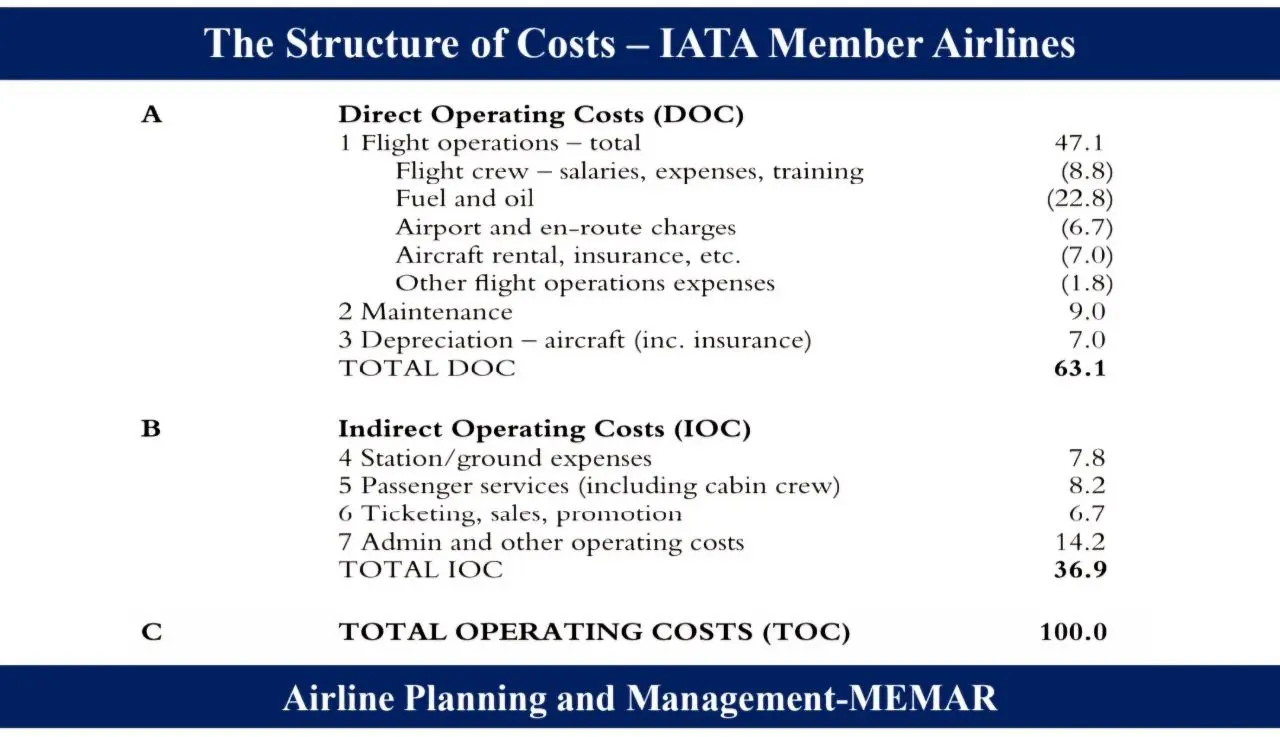

هزینه های عملیاتی در شرکت های هواپیمایی خود به دو دسته هزینه های عملیاتی مستقیم DOC و هزینه های عملیاتی غیرمستقیم IOC تقسیم بندی می شوند.

سهم هزینه های عملیاتی

در یک توزیع مناسب سهم هزینه های عملیاتی مستقیم DOC حداقل 60 درصد و سهم هزینه های عملیاتی غیرمستقیم IOC حداکثر 40 درصد است.

هزینه های سوخت بزرگترین هزینه واحد یک شرکت هواپیمایی را تشکیل می دهد و بعد از آن هزینه های تعمیر و نگهداری هواپیماها و هزینه های کروی پرواز با بیشترین سهم هزینه ای و بالاترین پتانسیل صرفه جویی در هزینه ها قرار می گیرند.

هزینه بسیار مهم بعدی، هزینه های مالکیت، مدیریت دارایی و استهلاک های مشهود Depreciation و نامشهود Amortization است و سهم بسیار بالای بیش از 15 درصدی را در هزینه های عملیاتی مستقیم با درنظر گرفتن اجاره و بیمه دارند که می شود گفت در شرکت های هواپیمایی ایران به آن اصولاً توجهی نمی شود و به همین دلیل توسعه ناوگان هوایی کشور ما با بحران مواجه است و از طرف دیگر با زمین گیری های طولانی مدت هواپیماها در ایران مواجه هستیم و به صورت عمومی و در یک باور مسلط تصور می شود فقط تحریم ها مانع اصلی این مهم هستند، در حالیکه ریشه اصلی به عوامل داخلی و عدم توانمندی خود شرکت های هواپیمایی ایران برمی گردد.

هزینه های ثابت و متغیر در شرکت های هواپیمایی

طبقه بندی کلاسیک هزینه های عملیاتی در شرکت های هواپیمایی همانطور که قبلاً توضیح داده شد به انواع مختلف هزینه های عملیاتی مستقیم و غیرمستقیم، اساساً یک طبقه بندی کاربردی است. هزینه ها به بخش های عملکردی خاص در شرکت هواپیمایی، مانند عملیات پرواز یا تعمیرونگهداری اختصاص می یابد و سپس در یکی از دو دسته هزینه های عملیاتی مستقیم یا غیرمستقیم گروه بندی می شوند. این تفکیک هزینه برای اهداف حسابداری و مدیریت شرکت های هواپیمایی ایران ارزش قابل توجهی دارند، زیرا ساختار سازمانی فعلی شرکت هواپیمایی ما تقریباً با همان حوزه های عملکردی مطابقت دارد و بدین صورت هزینه یابی هر بخش مشخص می شود.

حال قسمت هزینه های عملیاتی غیرمستقیم یک شرکت های هواپیمایی IOC را می توان ثابت نگه داشت، زیرا تحت تأثیر نوع هواپیما و میزان ساعات فعالیت و عملیات قرار نمی گیرند.

در قسمت هزینه عملیاتی مستقیم شرکت های هواپیمایی DOC بخشی از این هزینه ها مرتبط با فعالیت و ساعات پروازی هستند و هر چه میزان فعالیت افزایش یا کاهش یابد، این هزینه ها هم افزایش یا کاهش می یابند که اینجا مفهوم Escapability Costs مطرح می شود و به این دسته از هزینه ها در شرکت های هواپیمایی، هزینه های متغیر Variable Costs گفته می شود، مانند هزینه های سوخت، عوارض فرودگاهی، حقوق متغیر کرو بر اساس ساعت پروازی، هزینه های دریافت خدمات ناوبری هوایی، هزینه های سایکل موتور و غیره.

بخش دیگری از هزینه های مستقیم شرکت های هواپیمایی DOC هم مرتبط با فعالیت نیستند، که به این دسته از هزینه ها در شرکت های هواپیمایی، هزینه های ثابت Fixed Costs گفته می شود، مانند هزینه های استهلاک، اجاره، حقوق ثابت و حق جذب و نگهداشت کرو ، هزینه های آموزش کرو و غیره.

این تقسیم سه گانه هزینه ها بر اساس مفهوم Escapability Costs به همراه نمونه مثال ها به صورت یک جا در اسلاید واقع در بخش کامنت همین پست در کانال تلگرام نشان داده شده است.

حالا چرا این همه به خودم فشار آوردم تا این مفاهیم پایه هزینه ای را در شرکت های هواپیمایی ایران توضیح دهم ؟ به مثال های زیر دقت بفرمایید:

- آن معاونت عملیات در شرکت هواپیمایی که خلبان خود را گراند می کند یا به توزیع بهینه و البته عادلانه ساعات پروازی بین کروی عملیاتی خود دقت نمی کند، متوجه نیست که بیش از 40 درصد هزینه های کرو برای آموزش مانند سیمولاتور جهت Valid نگه داشتن را به شرکت تحمیل می کند و از این حیث ماهیانه 670 میلیون تومان ضرر به شرکت خود تحمیل می کند.

- آن وزیر یا مسئولانی که متوجه نیستند شرکت های هواپیمایی تحت نظرشان دچار خونریزی های متعدد هزینه ای است، انتصاب مدیران و هیئت مدیره های ناکارآمد، عروسکی، ریموتی و سرسپرده در واقع ریشخند زدن به مرگ دارایی های ملی در شرکت های هواپیمایی کشور و احمق و رعیت فرض کردن سرمایه های متخصص و باشرافت و غیرتمند انسانی شاغل در آن شرکت هاست که زندگیشان به همین صنعت هوانوردی گره خورده است که آنها چند صباحی می آیند و می روند و در این بازی خیانت کارانه بدانند سیلی های محکمی از واقعیت های الاهی خواهند خورد.

- کسانی که در پشت پرده در نبود تشکیلات منسجم تخصصی در صنعت هوانوردی جهت انتصاب و ارزیابی مدیران فعلی ، در حال حاضر در حال تاختن هستند بدانند هنوز الفبای هزینه ای صنعت ایرلاین را نمی دانند و نمی شود حتی یک دکان و دخل را به آنها سپرد و نهادهای هشیار قضایی، امنیتی و اطلاعاتی البته به موقع و در زمان مقتضی یقه وجدان آنها را خواهند گرفت.

فایل پاووینت و خلاصه جزوه آموزشی فرآیند برنامه ریزی در شرکت های هواپیمایی