مبانی مدیریت در شرکت های هواپیمایی؛ اهمیت راهبرد کنترل هزینه ها در شرکت های هواپیمایی ایران | قسمت نهم

هزینه های پایین واحد CASK به خودی خود کارایی را تضمین نمی کند یا سودآوری را تضمین نمی کند، اگر یک شرکت هواپیمایی نتواند درآمدها و عایدی های به اندازه کافی بالا ایجاد کند.

هزینه های پایین واحد CASK به خودی خود کارایی را تضمین نمی کند یا سودآوری را تضمین نمی کند، اگر یک شرکت هواپیمایی نتواند درآمدها و عایدی های به اندازه کافی بالا ایجاد کند. با این وجود، در شرایط فعلی، کنترل و کاهش حداکثری ممکن هزینه ها در شرکت های هواپیمایی ایران، یک هدف کلیدی مدیریت است چرا که مانورهای زیادی به دلیل محدودیت های سقف قیمتی نمی توان روی درآمدها داد (البته در آینده هم رقابت و فشار بر سر کاهش هزینه ها خواهد بود)، هر چند در بخش عایدی های درآمدی فرصت های زیادی در شرکت های هواپیمایی ایران وجود دارند که به صورت اتلاف، هدر و نشت درآمدی جز هزینه های بالای عدم نفع محسوب می شوند و اشاره شد 2.5 درصد درآمدهای فعلی شرکت های هواپیمایی ایران به صورت هزینه های عدم النفع به هدر می روند. به قول مولوی: اول ای جان دفع شر موش کن/ وانگهان در جمع گندم کوش کن

مبانی مدیریت در شرکت های هواپیمایی ایران| قسمت اول

مبانی مدیریت در شرکت های هواپیمایی ایران| قسمت دوم

مبانی مدیریت در شرکت های هواپیمایی ایران| قسمت دهم

این فشارها برای کاهش هزینه های واحد CASK در شرکت های هواپیمایی ایران روز به روز بیشتر خواهد شد و برنده ی حتی کوچک کسی است که خود به استقبال آن برود و بفهمد دیگر بازی قاعده گذشته را ندارد. اما این سوال ها وجود دارد:

· چرا مدیریت شرکت های هواپیمایی ایرانی از استراتژی کاهش هزینه ها در عمل استقبالی نمی کنند و جدیتی در این راهبرد ندارند؟

· مدیریت شرکت های هواپیمایی ایرانی تا چه حد می توانند بر هزینه های واحد خود تأثیر بگذارند و آنها را کاهش دهند؟

· کدام دسته از هزینه ها تحت کنترل نیستند و غیر قابل اجتنابند و کدام بخش از هزینه ها در حیطه اراده و کنترل مدیریت قرار دارند و قابل اجتنابند ؟

به وضوح بدیهی است که هزینه واحد CASK شرکت های هواپیمایی به طور گسترده ای با یکدیگر متفاوت هستند و همچنین این هزینه ها در شرکت های هواپیمایی ایرانی نیز متفاوت است و تا زمانی که این هزینه ها به صورت شفاف افشاء نشوند ادامه هر بحث توسعه صنعت هواپیمایی ایران در هر بخشی حتی توسعه ناوگان هوایی یا حل این معضلات کنترل بازار توزیع یا ادامه این دور باطل افزایش قیمت بلیط ها بی فایده است.

جدول اشاره شده در بخش کامنت همین پست در کانال تلگرام، هزینه های واحد به ازای هر کیلومتر صندلی در دسترس (CASK) را برای 25 شرکت بزرگ حمل و نقل مسافری جهان در سال 2016 نشان می دهد. این 25 شرکت هواپیمایی با هم حدود 70 درصد مسافر کیلومتر جهان را در سال 2016 جا به جا کردند. هزینه های واحد عبارتند از برای کل عملیات آنها، که شامل بین المللی و داخلی است. جدول به طور گسترده ای هم محدوده وسیع تفاوت در سطوح هزینه ها بین خطوط هوایی و هم وجود تغییرات جالب منطقه ای را نشان می دهند و هم ژنوم شرکتی هر یک را.

فاصله بین بالاترین سطح هزینه ها در شرکت های هواپیمایی مانند لوفت هانزا، ایرفرانس یا آل نیپون ایرویز (ANA) با کمترین سطح هزینه ها بیش از دو برابر است.

دیگر ویژگی های قابل توجه این جدول، اولاً این است که سطوح هزینه واحد در میان خطوط هوایی آمریکای شمالی به هم نزدیک بوده و می توان به طور نزدیک آنها را گروه بندی کرد و تفاوت چندانی با یکدیگر ندارند در حالی که در سایر مناطق جهان هزینه های واحد هواپیمایی به طور گسترده ای متفاوت است.

دوم، خطوط هوایی جهانی به اصطلاح «سوپر کانکتور» با مراکز اصلی در خاورمیانه، هزینه های واحد بسیار پایینی دارند، به ویژه امارات، ترکیش ایرلاینز و قطر ایرویز که نشان می دهد به طور گسترده و بسیار موفقی توانسته اند بازار ایران و منطقه را مورد استثمار غیرمنصفانه ای قرار دهند.

در نهایت نکته عجیب تر اینکه، ساوت وست، بزرگترین شرکت هواپیمایی ارزان قیمت ایالات متحده، به نظر می رسد که هزینه های واحد فقط اندکی کمتر از رقبای فول سرویس خود دارد. این در تضاد آشکار با LCCهای اروپایی، به ویژه Ryanair ایرلندی است، که هزینه های واحد آن به طور قابل ملاحظه ای کمتر از هزینه های شرکت های هواپیمایی سنتی و کلاسیک فول سرویس رقیب خود است.

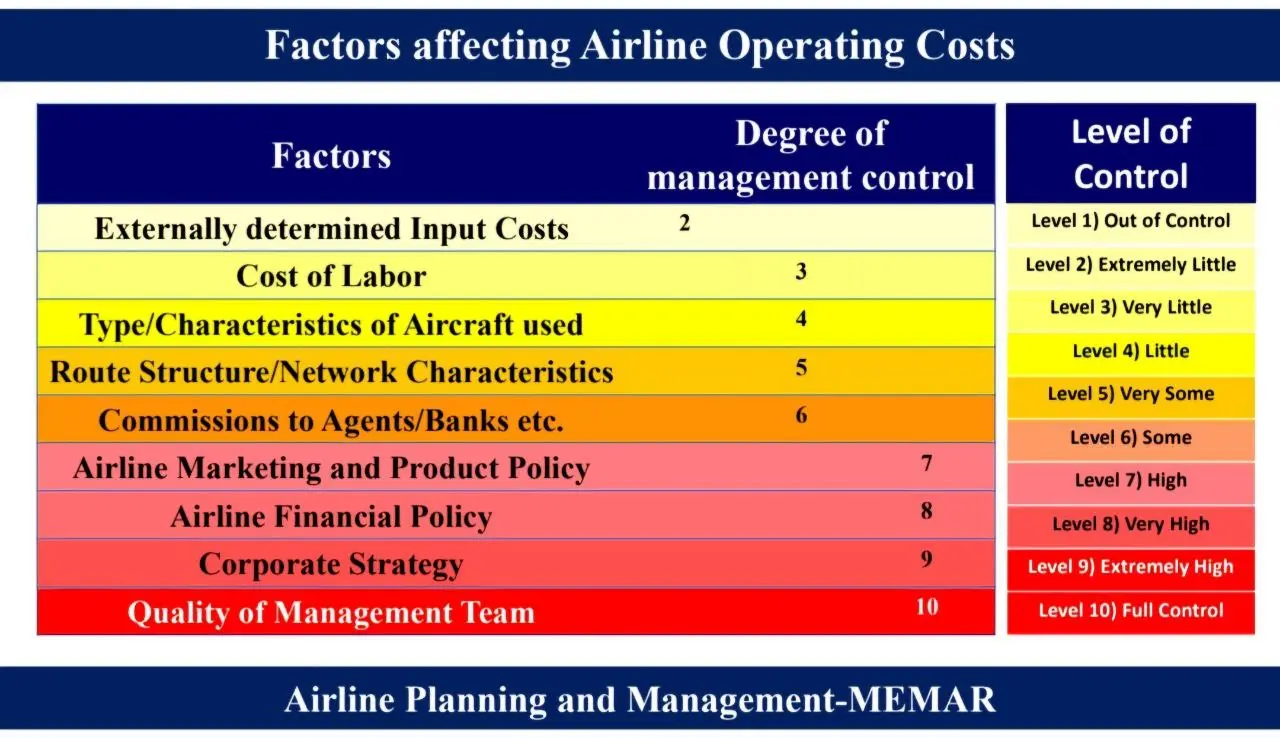

عوامل موثر بر هزینه ها در شرکت های هواپیمایی

عوامل بسیاری بر هزینه های واحد شرکت های هواپیمایی تأثیر می گذارند. برای به دست آوردن بینشی در مورد علل چنین تنوع گسترده ای از هزینه های واحد بین خطوط هوایی، باید عوامل تعیین کننده هزینه های عملیاتی را با توجه ویژه به میزان تأثیرپذیری آنها توسط مدیریت ارزیابی کرد.

عوامل متعددی که بر هزینه های عملیاتی شرکت های هواپیمایی تأثیر می گذارند را می توان با توجه به میزانی که تحت کنترل مدیریت هستند در درجات مختلف تقسیم بندی کرد و برای هر یک از آنها برنامه ریزی متناسب و مقتضی داشت. مهم این است که توجه داشته باشیم هیچ عاملی خارج از کنترل کامل ما نیست و تنها یک عامل و آن هم کیفیت تیم مدیریت به صورت کامل تحت کنترل ماست که بیشترین عامل اثرگذار هم بر هزینه های شرکت های هواپیمایی است.

تعدادی از ورودی ها و شرایط زمینه ای اقتصادی کشور را به عنوان عوامل خارج از سازمانی می توان شناسایی کرد که خطوط هوایی کنترلی بر آنها اصولاً ندارند و فقط می توانند با تدابیر سناریویی در برابر آن واکنش مناسبی نشان دهند، مانند قیمت های ورودی شامل قیمت های رایج سوخت (کنترل با مذاکره، رایزنی و Fuel Hedging)، هزینه های فرودگاهی و ناوبری هوایی(کنترل با مذاکره، رایزنی و سرمایه گذاری مشترک)، وقایع غیرمترقبه(کنترل با بیمه) و ...

عواملی هم هستند که شرکت های هواپیمایی تا حدودی بر آنها کنترل دارند اما همچنان با محدودیت ها در آن در یک بازه متغیر سقف و کف مواجه هستند، مانند هزینه های نیروی کار (کنترل با تنظیم برنامه های دقیق نیروی انسانی، پرداخت بر اساس عملکرد و...)، نوع هواپیمای مورد استفاده (کنترل با برنامه ریزی ناوگان)، الگوهای عملیاتی هواپیماها (کنترل با برنامه ریزی شبکه پروازی) و ...

عواملی هم هستند که ممکن است به نظر برسد این عوامل کاملاً در اختیار مدیریت شرکت های هواپیمایی است، اما در عمل دست مدیران را تا حدود زیادی توسط عواملی خارج از کنترل می بندند. موقعیت جغرافیایی پایگاه اصلی یک شرکت هواپیمایی Base (کنترل با Sub-Base)، قراردادهای دوجانبه خدمات هوایی که توسط دولت امضا شده است(کنترل با اینترلاین)، تراکم ترافیک در مسیرها و بازارهای آن (کنترل با فرکانس پروازی) و سایر عوامل از این قبیل، به شدت بر نوع هواپیمای مورد نیاز (کنترل با تمرکز بر بازارهای مشخص) و شبکه مورد نیاز (کنترل با مشارکت) تأثیر می گذارند. مدیریت دست کاملاً باز ندارد تا آنطور که می خواهد این عوامل را مدیریت نماید. این امر به ویژه در مورد شرکت های هواپیمایی ملی در کشورهایی که تنها یک شرکت هواپیمایی پرچمدار دارند مانند ایران، صدق می کند، به خصوص اگر اکثریت آن متعلق به دولت هم باشد.(کنترل با هیئت مدیره و به خصوص دبیر بسیار قوی هیئت مدیره) یکی دیگر از حوزه های هزینه که مدیریت شرکت های هواپیمایی کنترل محدودی بر آن دارد، کمیسیون های پرداختی به نمایندگان (کنترل با برنامه ریزی بسیار هوشمندانه کمیسیون ها)، سیستم های توزیع جهانی (GDS) (کنترل با فروش مستقیم B2C) و بانک ها (کنترل با ابزارهای بانکی مثل خرید دین) است، هر چند کمیسیون ها پرداختی به آژانس های آنلاین برتر فروش OTAs را می توان به شکل درآمدی اداره نموده و میزان آنها را به سمت صفر رساند. این مهم در شرکت های هواپیمایی ایران به دلیل ذینفع بودن اشخاص به سختی قابل انجام است و تا حدی غیر ممکن، با اینکه پتانسیل کاهش هزینه های 2 تا 4 درصدی کمیسیون ها در هر بلیط را هم دارند که در مجموع رقم بسیار بزرگی است که به صورت Mark up در بازار دلالی کشور بین ذینفعان توزیع می شود.

گروه دیگری از عوامل تعیین کننده هزینه، آنهایی هستند که مدیریت بر آن سطح بالایی از کنترل یا حتی کنترل کامل دارد. بازاریابی، برنامه ریزی محصول و سیاست های مالی مانند استراتژی شرکت و به خصوص مدیریت مالی و حقوقی شرکت در این دسته قرار می گیرند. در تحلیل نهایی نیز باید کیفیت مدیریت و کارایی آن را به عنوان یک عامل تعیین کننده هزینه در نظر گرفت. این امر بسیار مهم است زیرا مدیریت میزان تأثیر سایر عوامل ذکر شده در بالا، اعم از مطلوب یا نامطلوب، را تعیین می کند که می تواند به نفع شرکت هواپیمایی مربوطه تغییر یابد.

لذا ریشه اصلی عامل تعیین کننده هزینه در شرکت های هواپیمایی ایران کیفیت تیم مدیریت آن است و برعکس عامل نابسامانی وضعیت وجود نیز به ضعف های مدیریتی برمی گردد نه تحریم ها.

واقعیت و در عین حال حقیقت این است که تا زمانی که این هزینه های اداره گران شرکت های هواپیمایی ایران قابل تحمیل به مردم باشد، ذینفعان اجازه نخواهند داد تیم های مدیریتی به نفع خود شرکت های هواپیمایی تقویت شوند و بپذیریم طبیعی و بدیهی است که با چنگ و دندان از منافع خود محافظت کنند.

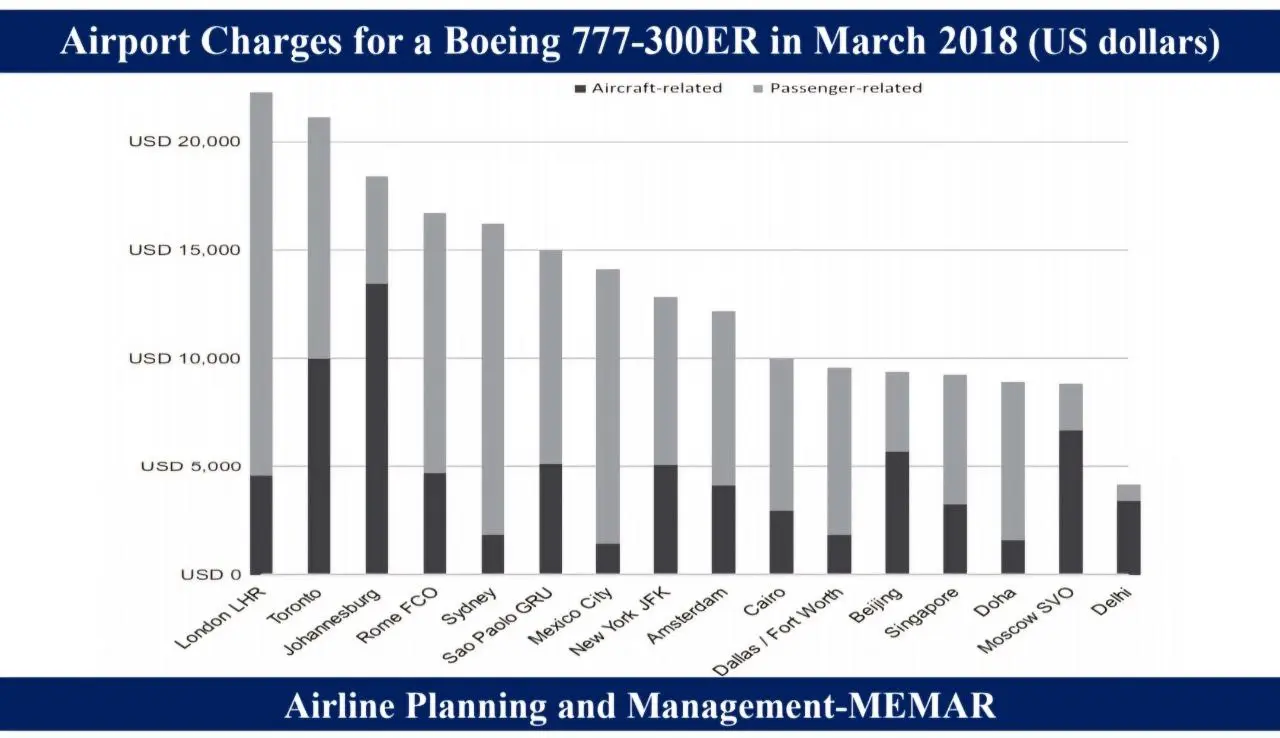

هزینه های فرودگاهی و ناوبری هوایی در شرکت های هواپیمایی

هزینه های فرودگاهی و ناوبری هوایی En-route در شرکت های هواپیمایی، حدود 7 درصد از کل هزینه های یک مسیر را تشکیل می دهد که یک حد متوسط جهانی است.

در برخی از فرودگاه ها بواسطه تأثیر بالای توسعه اقتصادی و اجتماعی پروازهای شرکت های هواپیمایی بر مناطق، شرکت های هواپیمایی می توانند ضمن حذف این هزینه ها، دریافت کمک های بلاعوض و تسهیلات ارزان قیمت از محل اعتبارات محلی فرودگاه ها را با رایزنی موثر در سرفصل های مربوطه شهری یا استانی پیگیری نمایند.

در نتیجه، هزینه های مرتبط با هواپیما و مسافرین برای شرکت های هواپیمایی در فرودگاه های مختلف جهان بسیار متفاوت است.

هزینه های فرودگاهی از دو عنصر اصلی تشکیل شده است: هزینه فرود بر اساس وزن هواپیما و هزینه عوارض مسافری، که هزینه های بیشتری برای استفاده از پل های ارتباطی بین هواپیماها و ساختمان ترمینال های مسافری، پارک هواپیما بیش از یک دوره زمانی کوتاه رایگان مثلا 3 ساعته، استفاده از خدمات ناوبری هوایی برج کنترل گراند و اپروچ ترمینال هوایی، امنیت و غیره نیز وجود دارند. در بسیاری از فرودگاه ها، تعادل شارژ در 20 سال گذشته به سمت ایجاد درآمد بیشتر از اخذ عوارض مسافری به نفع هزینه های مرتبط با هواپیماها حرکت کرده است تا فشار هزینه ای را بین شرکت های هواپیمایی و مسافران به صورت مساوی و متوازن تقسیم نمایند.

برخلاف بسیاری از کشورها، دولت ایالات متحده به عنوان استثناء سال هاست که مالیات های مختلفی از مسافران در فرودگاه های خود وضع و اخذ می نماید و از محل همین مالیات ها بخشی از هزینه های جاری و حتی عمرانی بهسازی و توسعه فرودگاههای خود را در قالب صندوق سرمایه گذاری فرودگاهی AATF، پیگیری می کند.

در دهه 1990، تعدادی از دولت ها برای افزایش درآمدهای مالیاتی شروع به اعمال انواع مالیات های مالی بر مسافران کردند که اولین بار در بریتانیا، نروژ، یونان و دانمارک اتفاق افتاد. چندین دولت متعاقباً از این روند پیروی کردند و این روند همچنان رو به گسترش است. دقت بفرمایید این مالیات ها علاوه بر هزینه های متعارفی است که توسط مقامات فرودگاه اخذ می شوند. چنین مالیات های فرودگاهی و دولتی نباید به عنوان هزینه شرکت های هواپیمایی در مجموع قیمت بلیط در نظر گرفته شوند، بلکه می بایست در آیتم جداگانه ای درج شده و شرکت های هواپیمایی به نمایندگی از فرودگاهها و دولت ها این وجوه امانی را برای آنها جمع آوری نمایند.

هزینه های ناوبری هوایی En-route که توسط مقامات هوانوردی غیرنظامی بر هواپیماهایی که در حریم هوایی آنها پرواز می کنند برای پوشش هزینه های کنترل ترافیک هوایی و ناوبری هوایی و سایر کمک های ارائه شده اعمال می شوند که جدای از هزینه های ناوبری ترمینال هوایی فرودگاهها T-ANS هستند.(بر اساس اصل پرداخت توسط کاربر) این هزینه ها معمولاً بر اساس وزن هواپیما و مسافت طی شده در حریم هوایی هر کشور اخذ می شوند، اما تفاوت هایی هم وجود دارند. برخی از کشورها مانند مصر، هند و تایلند هزینه ها را تنها بر اساس مسافت محاسبه می کنند و وزن هواپیماها را نادیده می گیرند. تعداد کمی از کشورها هم مانند ژاپن و کنیا، صرف نظر از اندازه هواپیما یا مسافت طی شده، شارژ ثابتی دارند. روش شارژ ناوبری هوایی هر چه باشد بسیار متفاوت است، منتها عرف قیمت گذاری Ramsey نیز در جهان وجود دارد که به آن توجه می شود. بیشترین هزینه ها، برای استفاده از فضای هوایی اروپا است، در حالی که در آمریکای شمالی کمتر و در مصر و مالزی بسیار کمتر است. بنابراین جایی که یک شرکت هواپیمایی بیشتر پروازهای خود را انجام می دهد، به وضوح بر هزینه های ناوبری هوایی مسیرش تأثیر بیشتری می گذارد و ممکن است این انگیزه را ایجاد کند تا با سرمایه گذاری مشارکتی در یک دوره زمانی میزان این هزینه ها را برای خودش کاهش دهد، مانند امکان سرمایه گذاری هواپیمایی قطری در زیرساخت های ناوبری هوایی ایران که البته این موضوع مایه شرمساری دولت ها در عرصه حیثیت و عزت ملی بین المللی خواهد بود.

امکان دیگر ایجاد شرکت تعاونی با ترکیبی از سرمایه گذاری شرکت های هواپیمایی ایران و تاسیس یک ANSP خصوصی است که مدیریت ترافیک هوایی فرودگاهها و تامین نیروی مرکز کنترل فضای کشور را انجام دهد تا بتواند ANSP دولتی فعلی ایران را مجبور نماید به شکل کارآمدتر و فعال تری به حرکت درآمده و از اینرسی خواب لخت خفته بیدار نموده و نجات دهد، مانند تجربه های موفق رو به گسترش سوئد و کانادا و حتی وارد بازارهای منطقه ای در عراق و افغانستان و کشورهای حوزه CIS شود.

خش دیگری از این شرکت تعاونی بین ایرلاین های ایرانی می توانند وارد عرصه مدیریت فرودگاهها به صورت کلی شوند یا همین شرکت های هندلینگ زمینی موجود به این سمت تهاجم روبه جلو و یکپارچه ساز داشته باشند و حتی در توسعه زیرساخت های فرودگاهی مثل ترمینال های مسافری اختصاصی سرمایه گذاری کنند.

لذا شرکت های هواپیمایی ایرانی می توانند با تدابیر مختلف هزینه های فرودگاهی و ناوبری هوایی خود را به طور موثری کاهش دهند.

هزینه های کمیسیون توزیع و فروش در شرکت های هواپیمایی ایران

برای اکثر شرکت های هواپیمایی جهان، هزینه های توزیع و فروش بلیط سفرهای هوایی ، بسیار کمتر از یک درصد کل هزینه های عملیاتی آنها است. این هزینه ها در طول 10 تا 15 سال گذشته هم به طور تدریجی کاهش یافته است. زیرا شرکت های هواپیمایی به طور فزاینده ای به فروش مستقیم، عمدتاً به صورت آنلاین و بلیط الکترونیکی روی آورده اند و همچنین کمیسیون های پرداخت شده به آژانس های مسافرتی را کاهش داده یا حذف کرده اند.

میزان این هزینه کمیسیون های توزیع و فروش برای شرکت های هواپیمایی ایران بیش از 4 درصد کل هزینه های عملیاتی است و به عبارتی شرکت های هواپیمایی ایران هزینه های بیش از 4 برابری را در هزینه های کمیسیون توزیع و فروش بلیط سفرهای هوایی نسبت به حد متوسط جهانی متحمل می شوند. گردش مالی ماهیانه این آژانس ها در ایران برآورد می گردد در مجموع بیش از 5 هزار میلیارد تومان باشد که از این میزان حداقل 62 درصد سود عملیاتی ناخالص ماهیانه نصیب آژانس های آنلاین موسوم به OTAs ها می گردد. این رقم سود جدای از سود اعتباری و سود به ازای هر تراکنش رزرو (نه برای هر بلیط) است.

چندین شرکت هواپیمایی در جهان جهت کاهش این هزینه ها دست به اقدام های شدید تهاجمی تری هم زده اند. به عنوان مثال لوفت هانزا از اواسط سال 2015، تمام بلیت های خود را که توسط نمایندگان فروش با استفاده از یکی از GDS های جهانی فروخته می شد، صرف نظر از نوع بلیط، 16 یورو هزینه در آیتم جداگانه ای برای هر بلیط را به مسافران منتقل کردند. از طریق این حرکت جسورانه، گروه لوفت هانزا توانست برخی از هزینه هایی را که هنوز به GDS ها و کمیسیون آژانس های مسافرتی برای فروش با استفاده از سیستم های خود پرداخت می کرد، جبران کند. همچنین به عوامل و مسافران انگیزه داد تا برای صرفه جویی هزینه 16 یورویی مستقیماً از طریق خود شرکت هواپیمایی(دفاتر فروش)، مرکز تماس و مدیریت ارتباطات با مشتریان(کال سنتر)، وب سایت و اپلیکیشن خود شرکت هواپیمایی بلیط خود را رزرو و خرید نمایند. لوفت هانزا متعاقباً ادعا کرد که پس از اجرایی شدن این هزینه، نه تنها هیچ کاهشی در رزرو خود نداشته است بلکه منجر به توسعه بستر تجارت الکترونیکی اش در قالب همان اپلیکیشن لوفت هانزا و فروش سایر محصولات و خدمات و کسب درآمدهای جانبی و افزایش عایدی هایش نیز گردیده است. خطوط هوایی دیگر مانند بریتیش ایرویز نیز سریعا شروع به پیروی از همین استراتژی لوفت هانزا کردند.